版權聲明:本文版權歸文章作者所有,僅代表作者觀點,本文不用於商業用途,僅為學習交流之用,如文中的內容、圖片、音頻、視頻等如有侵權,請及時聯系本站站長刪除。

本文來源於微信公眾號【商鋼明IPO雜談】

上一周我們談到了IPO審核中關於股東實物出資瑕疵的問題並以中潛股份為例,分析了證監會的關注點及當時企業的應對思路。本周我們再來看一家尚未上會的企業實物出資的問題。

一、相關事實

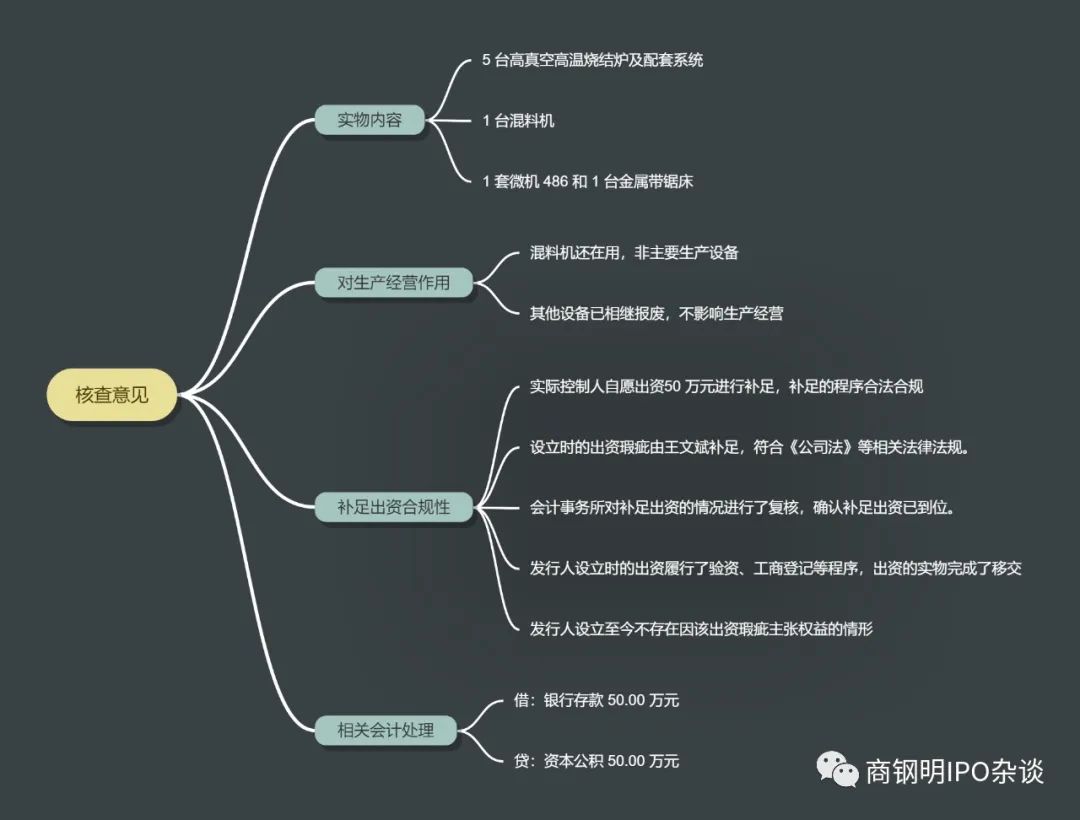

陝西斯瑞新材料股份有限公司是一家以軌道交通、電力電子、航空航天、醫療影像等高端應用領域 為目標市場,向客戶提供高強高導銅合金材料及制品、中高壓電接觸材料及制品、 高性能金屬铬粉、醫療影像零組件等產品的關鍵基礎材料和零組件制造商。 該公司於2020年12月份報送首次公開發現股票招股說明書。2021 年 1 月 22 日,上海證券交易所向發行人出具了《問詢函》,其中在問題2.1中,招股說明書披露,發行人前身斯瑞有限設立時,實物出資未經評估、貨幣出資原始憑證遺失,經公司要求發行人說明:實物的內容、對發行人生產經營的作用,補足出資的合規性,相關會計處理情況。

二、相關回複

發行人中介機構通過查詢公司設立時的驗資報告、相關憑證、發行人的相關說明、發行人股東大會資料、會計處理資料,出具了核查意見,我以思維導圖形式展開:

三、相關分析

企業在曆史發展過程中,在當時曆史條件下,股東以實物形式出資存在一些瑕疵的情況也不少,監管機構對此進行關注並要求核查很正常。

IPO企業該如何應對?

我覺得結合案例首先要在尊重客觀事實上將實物出資瑕疵的情況來龍去脈講清楚,當時為什麼當時要以實物形式出資?出資實物的具體情況?當時是否做了評估驗資?若沒有做評估是什麼情況?其次要分析下當時的實物在目前公司資產中的情況,是否還是主要經營設備,對目前生產經營的影響,這些客觀情況都要核查清楚。再次可以通過複核或者實際控制人出具承諾函、補資等動作來進一步說明當時的出資瑕疵不會對發行人利益造成影響,不會造成相關糾紛,政府機構目前的認可情況等免除監管機構的後顧之憂。

下一篇我會講一下關於以專利技術形式出資的情況,謝謝大家的關注!

延伸閱讀:

發表評論 取消回複