版權聲明:本文版權歸文章作者所有,僅代表作者觀點,本文不用於商業用途,僅為學習交流之用,如文中的內容、圖片、音頻、視頻等如有侵權,請及時聯系本站站長刪除。

本文來源於微信公眾號【 商鋼明IPO雜談】

無論是一級市場還是二級市場,估值永遠是至關重要的話題,企業的估值模型往往反映了資本市場對企業價值的認知。

傳統的估值方法,如市PE、PB、PS、PCF 、DCF 、EV/EBITDA等,適用於不同的場景和不同發展階段的企業。比如PE法,適用於盈利水平和企業增速都比較穩定的企業,反之企業尚未盈利或盈利不穩定的,就不合適PE法。市淨率PB法,比較適合於依賴固定資產產生現金流的企業,對於一些輕資產的服務企業就不合適。企業價值/息稅攤銷折舊前利潤EV/EBITDA法,比較適合收入高速增長,但仍然需要大量投入的企業,但是尚未產生穩定營運淨現金流的企業就不合適。傳統估值方法還有很多,在此不一一列舉。雖然傳統估值方法在一定程度上能夠反映公司的經營狀況,但在面對科技公司這種快速變化、高度創新,且企業有多個產品且處於不同階段時,以上估值方法往往顯得力不從心。因此,有多個產品的科技公司開始采用一種新的估值方法——分布式估值法。

分布式估值即Sum of Parts-SOTP法,當一家企業有多條不同發展階段的業務條線,那麼可以根據不同業務條線的發展階段采取不同的估值模型,本文以亞馬遜為例說明SOTP法。

亞馬遜的業務主要是兩大塊即電商(北美、全球、含廣告收入)+ AWS雲服務。今年4月份亞馬遜AWS還發布了自己的大模型Amazon Bedrock和Amazon Titan。

而亞馬遜在15年時,只有電商是主營業務,發展相對比較成熟,已經有成熟穩定的財務模型可以展示給投資者,而AWS雲服務尚在投入期,無法產生利潤,而且需要持續投入,當時亞馬遜AWS的短期策略甚至是通過降價達到市場占有率的上升。這種情況對於一家企業擁有多個核心業務板塊來說,每個業務板塊之間的商業模式、客戶群體、市場銷售策略、盈利模式、發展階段都不盡相同,雖然每個業務板塊之間有關聯,但是如果用傳統的估值方法就會造成類似亞馬遜這樣的企業市值被抹殺。

大摩在15年亞馬遜出具了分析報告,估值分析如下:

從大摩的分析報告將電商業務用2017年0.8倍的毛收入估值,與可比上市公司的0.6倍的17年平均電商毛收入比較,給出了亞馬遜這個業務板塊價值2287.23億;而AWS業務在沒有盈利的情況下,用17年的16倍 EBITDA 給出估值823億,兩者相加得出亞馬遜總價值3111億,扣除負債,加上在手現金,最終sum of parts股東價值3393.46億。以上可以看出,用不同估值方法來評價不同板塊業務,企業不用再擔心市值無法得到合理體現了。

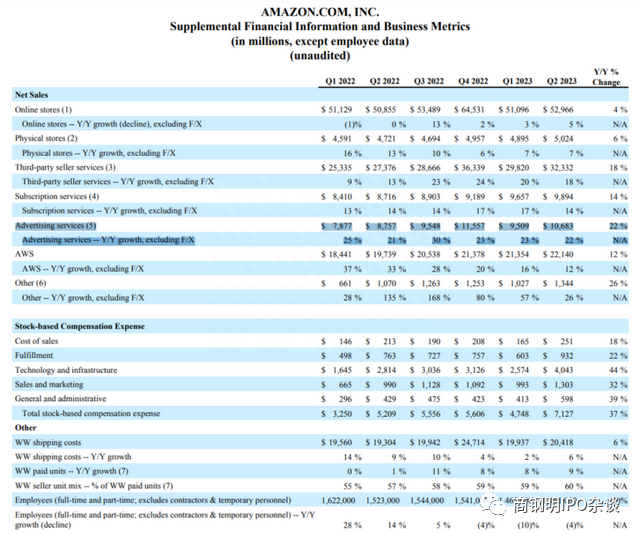

以下圖表是亞馬遜今年二季度財報,可以看到,亞馬遜二季度淨銷售1343.8億美元,其中AWS淨銷售221.4億美元,線上淨銷售529.7億美元,實體店淨銷售50.2億美元,北美淨銷售825.5億美元,運營收入76.8億美元。不同業務板塊之間銷售額不同,盈利不同,增長不同,但資本市場還是給予了較好的估值。

亞馬遜在今年四月還推出了自己的大模型,因為時間太短,我們尚未看到其表現,財務模型也無法展現,我相信對於這塊全新的業務,會有另外的估值方法來合理評估其價值。這就是一家科技企業對於擁有不同業務板塊采取分布式估值的魅力。

當然,很多人會理解為搭建什麼樣的財務模型、采用什麼樣的估值方法是那些分析師、專業機構的事情,企業坐等溝通解釋即可。這種想法是錯誤的,無論在一級市場還是二級市場,專業投資人或分析師或財經媒介的精力是有限的,寄希望於他人來發現你的不同板塊的價值是低概率的事情。無論在一二級市場,企業要做的是用最合適的模型主動去向投資人、分析師、財經媒介展示你的價值、引導預測你的業績,管理資本市場對你企業未來成長性的預期。

最後祝大家雙節快樂。

發表評論 取消回複