版權聲明:本文版權歸文章作者所有,僅代表作者觀點,本文不用於商業用途,僅為學習交流之用,如文中的內容、圖片、音頻、視頻等如有侵權,請及時聯系本站站長刪除。

本文來源於微信公眾號【商鋼明IPO雜談】

紅籌架構在IPO中是一個比較火的問題,今天我和大家閑聊下紅籌架構的問題(分上中下三篇)。紅籌架構並不是一個法律上的概念,一般在資本市場中約定俗成的概念是:為了尋求境外融資及上市,由國內企業的實際控制人在境外注冊離岸公司,比如大家熟悉的百慕大、開曼群島等,該類離岸公司屬於為上市目的而成立的控股平臺公司(Special Purpose Vehicle,簡稱“SPV”),一般也沒有實際經營業務。通過跨境重組安排,將企業權益(包括股權或資產)注入特殊目的公司,並以該特殊目的公司為主體在海外上市。簡單說紅籌就是境內股東控制境外上市主體,而核心資產卻在境內。

當然隨著國際國內經濟、資本市場的發展變化,一些曾在海外上市的企業發現國內資本市場進行人民幣的路徑越來越清晰確定,因此很多海外上市企業紛紛回歸(中概股回歸),這裡面又涉及到紅籌架構的拆除問題。

一、小紅籌與大紅籌

紅籌又可以分為大小紅籌,一般大紅籌是指是指擬上市公司的實際控制人為中國境內的機構,通過重組的方式將境內外運營資產和業務的控制權轉移給境外的控股公司並以境外控股公司作為發行人於境外證券交易所發行股票並上市。大紅籌國資企業比較常見。

而小紅籌是指通常是指擬上市公司的實際控制人為中國境內的自然人,通過重組的方式將境內主要運營資產和業務的控制權轉移給境外的控股公司,並以境外控股公司作為發行人於境外證券交易所發行股票並上市。小紅籌實控人是自然人,VIE也是小紅籌的一種。

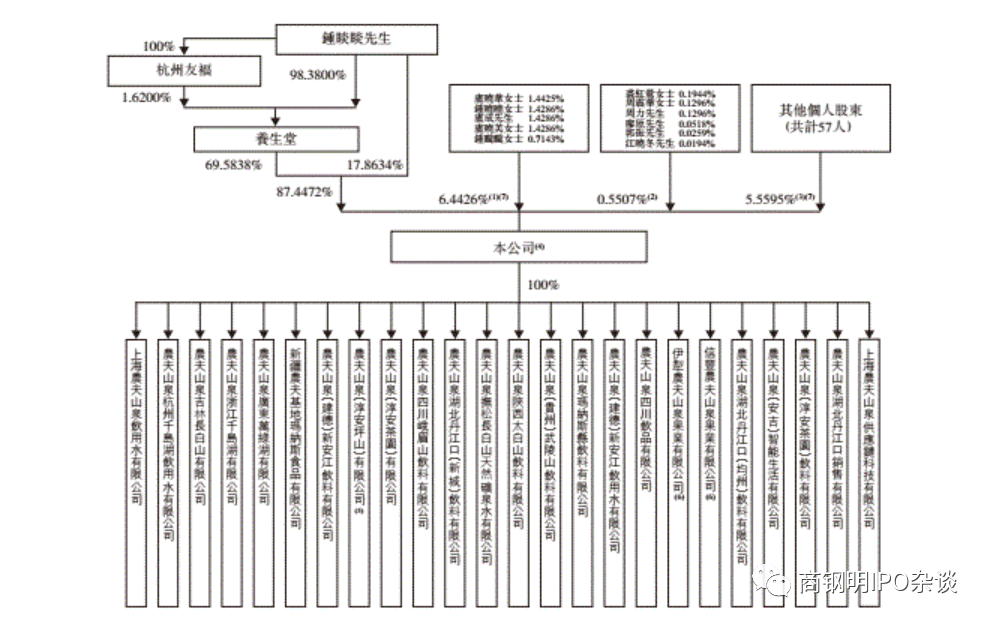

大紅籌出去上市是要證監會的路條的,比如我們熟知的農夫山泉去香港上市,就是先拿到了證監會國際部的小路條。

考考大家小米在香港上市是大紅籌還是小紅籌?

二、紅籌結構的模式

紅籌模式主要分為股權控制模式和“VIE”模式。股權控制模式是指創始人或投資人在離岸設立的特殊目的公司在境內新設立的外商獨資企業(下稱“WFOE”)收購境內實際運營公司的股權,境內實際運營公司變更為境外特殊目的公司的子公司或間接控股公司。VIE模式是指創始人或投資人設立的特殊目的公司在全資控股的WFOE通過與境內實際運營公司及其全體股東簽訂一系列VIE控制協議,實現WFOE對境內實際運營公司的控制,進而實現財務並表目的。特殊目的公司與境內實際運營公司不存在直接的股權投資關系,僅為協議控制關系。

(未完待續,兩者模式區別、紅籌架構拆除等問題見中及下篇)

發表評論 取消回複