版权声明:本文版权归文章作者所有,仅代表作者观点,本文不用于商业用途,仅为学习交流之用,如文中的内容、图片、音频、视频等如有侵权,请及时联系本站站长删除。

本文来源于微信公众号【商钢明IPO杂谈】

红筹架构在IPO中是一个比较火的问题,今天我和大家闲聊下红筹架构的问题(分上中下三篇)。红筹架构并不是一个法律上的概念,一般在资本市场中约定俗成的概念是:为了寻求境外融资及上市,由国内企业的实际控制人在境外注册离岸公司,比如大家熟悉的百慕大、开曼群岛等,该类离岸公司属于为上市目的而成立的控股平台公司(Special Purpose Vehicle,简称“SPV”),一般也没有实际经营业务。通过跨境重组安排,将企业权益(包括股权或资产)注入特殊目的公司,并以该特殊目的公司为主体在海外上市。简单说红筹就是境内股东控制境外上市主体,而核心资产却在境内。

当然随着国际国内经济、资本市场的发展变化,一些曾在海外上市的企业发现国内资本市场进行人民币的路径越来越清晰确定,因此很多海外上市企业纷纷回归(中概股回归),这里面又涉及到红筹架构的拆除问题。

一、小红筹与大红筹

红筹又可以分为大小红筹,一般大红筹是指是指拟上市公司的实际控制人为中国境内的机构,通过重组的方式将境内外运营资产和业务的控制权转移给境外的控股公司并以境外控股公司作为发行人于境外证券交易所发行股票并上市。大红筹国资企业比较常见。

而小红筹是指通常是指拟上市公司的实际控制人为中国境内的自然人,通过重组的方式将境内主要运营资产和业务的控制权转移给境外的控股公司,并以境外控股公司作为发行人于境外证券交易所发行股票并上市。小红筹实控人是自然人,VIE也是小红筹的一种。

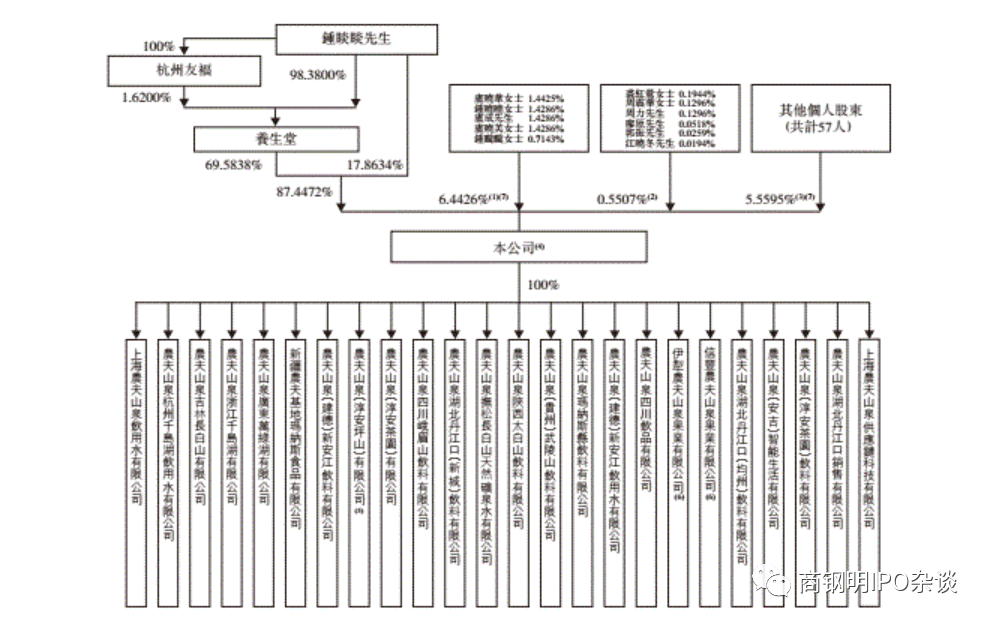

大红筹出去上市是要证监会的路条的,比如我们熟知的农夫山泉去香港上市,就是先拿到了证监会国际部的小路条。

考考大家小米在香港上市是大红筹还是小红筹?

二、红筹结构的模式

红筹模式主要分为股权控制模式和“VIE”模式。股权控制模式是指创始人或投资人在离岸设立的特殊目的公司在境内新设立的外商独资企业(下称“WFOE”)收购境内实际运营公司的股权,境内实际运营公司变更为境外特殊目的公司的子公司或间接控股公司。VIE模式是指创始人或投资人设立的特殊目的公司在全资控股的WFOE通过与境内实际运营公司及其全体股东签订一系列VIE控制协议,实现WFOE对境内实际运营公司的控制,进而实现财务并表目的。特殊目的公司与境内实际运营公司不存在直接的股权投资关系,仅为协议控制关系。

(未完待续,两者模式区别、红筹架构拆除等问题见中及下篇)

发表评论 取消回复