版權聲明:本文版權歸文章作者所有,僅代表作者觀點,本文不用於商業用途,僅為學習交流之用,如文中的內容、圖片、音頻、視頻等如有侵權,請及時聯系本站站長刪除。

本文來源於微信公眾號【商鋼明IPO雜談】

在IPO實踐中,發行人在曆史沿革中若涉及到國有股權相關問題,涉及發行人股權結構的真實性、完整性、合法性及有效性一直是被監管機構重點關注的。涉及到國有股權的問題點比較多,今天我們先講一講關於國有資產交易的評估問題。

一、相關規定

根據國務院國資委2005第12號令《企業國有資產評估暫行辦法》的規定,國有資產的評估項目實行核準制和備案制。

經各級人民政府批準經濟行為的事項涉及的資產評估項目,分別由其國有資產監督管理機構負責核準。經國務院國有資產監督管理機構批準經濟行為的事項涉及的資產評估項目,由國務院國有資產監督管理機構負責備案;經國務院國有資產監督管理機構所出資企業及其各級子企業批準經濟行為的事項涉及的資產評估項目,由中央企業負責備案。地方國有資產監督管理機構及其所出資企業的資產評估項目備案管理工作的職責分工,由地方國有資產監督管理機構根據各地實際情況自行規定。

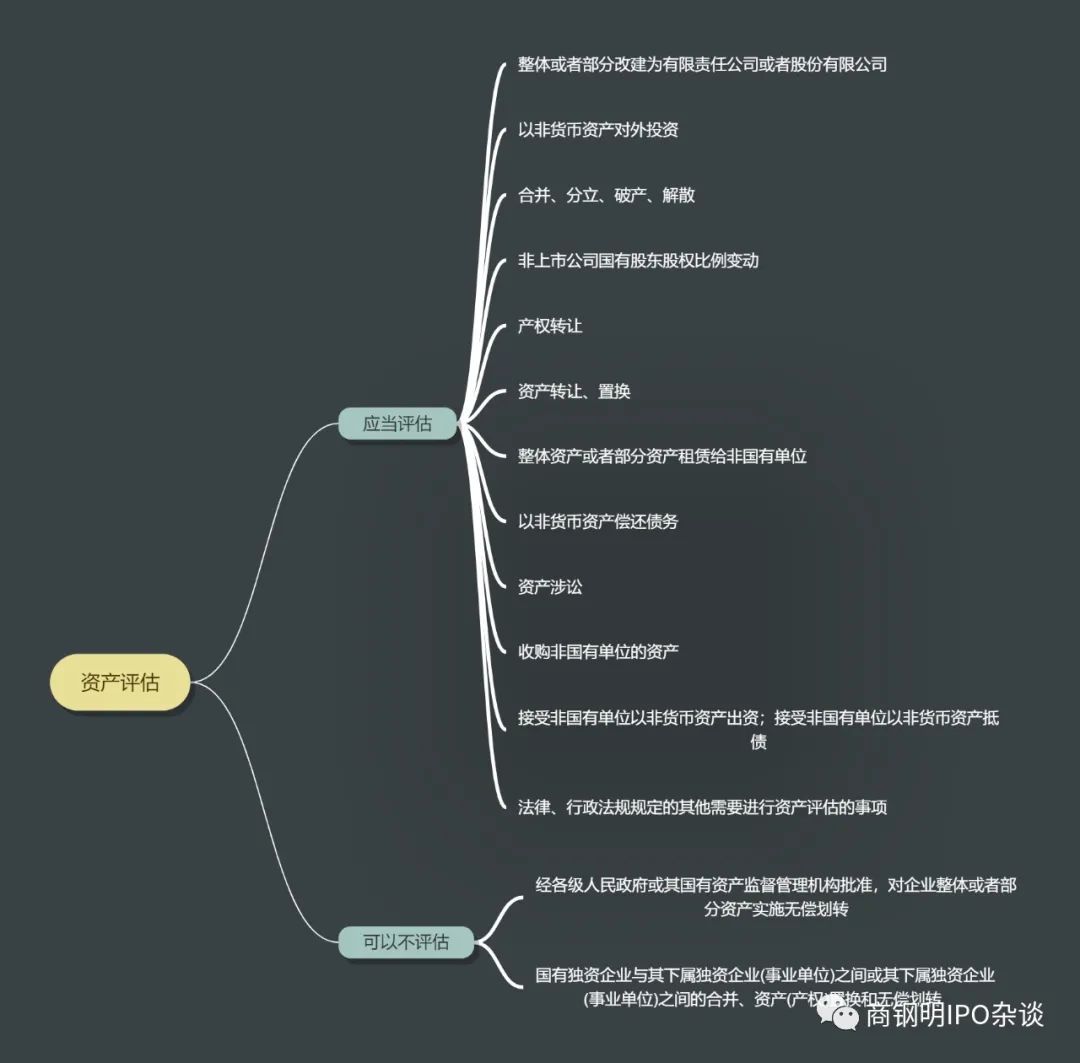

關於評估範圍,我以思維導圖形式展開說明

需要注意的是:經核準或備案的資產評估結果使用有效期為自評估基準日起1年。企業進行與資產評估相應的經濟行為時,應當以經核準或備案的資產評估結果為作價參考依據;當交易價格低於評估結果的90%時,應當暫停交易,在獲得原經濟行為批準機構同意後方可繼續交易。

二、相關案例

成都雷電微力是一家從事毫米波有源相控陣微系統研發、制造、測試和銷售的高新技 術企業,提供專用和通用的毫米波有源相控陣產品。2020年報送了創業板首發招股說明書。發行人股本中:

| 序號 | 發起人名稱/名稱 | 股份數量(萬股) | 持股比例 | 出資形式 |

| 1 | 鄧潔茹 | 1,877.82 | 25.87% | 淨資產折股 |

| 2 | 武漢研究院 | 199.17 | 2.74% | 淨資產折股 |

在《第二輪問詢函》第 6 題:關於武漢研究院的問題中:

根據首輪問詢回複顯示,武漢研究院 2014 年 5 月 8 日設立時的控股股東為東湖高新、實際控制人為湖北省人民政府國有資產監督管理委員會;2014 年 10 月,鄧潔茹通過增資方式成為武漢研究院的第二大股東並擔任董事;2019 年 7 月,鄧潔茹通過在產權交易所摘牌取得東湖高新持有的武漢研究院 49.15%股權,該次股權轉讓完成後,武漢研究院的實際控制人變更為鄧潔茹。監管機構要求請保薦人、發行人律師核查鄧潔茹 2014 年 10 月對武漢研究院增資、 2019年 7 月受讓武漢研究院 49.15%股權,是否履行國有資產管理相關程序,是否存在瑕疵、糾紛或潛在糾紛,並發表明確意見。

經過發行人中介機構核查:

1、2014 年 10 月,武漢研究院增資本次增資前武漢研究院股權比例如下:

| 序號 | 股東名稱 | 出資額(萬元) | 出資形式 | 持股比例 |

| 1 | 航宇飛揚 | 520 | 貨幣 | 50.98% |

| 2 | 東湖高新 | 500 | 貨幣 | 49.02% |

| 合計 | 1,020 | - | 100% | |

經核查武漢研究院增資前的股東信息,航宇飛揚為自然人投資設立的有限公司,東湖高新控股股東為湖北省聯合發展投資集團有限公司,實際控制人為湖北省人民政府國有資產監督管理委員會(以下簡稱“湖北省國資委”)。根據東湖高新 2014 年年報,東湖高新對武漢研究院施加重大影響,確認為聯營企業。

2014 年 10 月,武漢研究院注冊資本從 1,020 萬元增加至 8,952 萬元,新增的注冊資本分別由鄧潔茹和東湖高新認繳,其中,鄧潔茹以其持有的雷電有限300 萬元股權作價出資,認繳新增注冊資本 4,032 萬元;東湖高新以現金 3,900萬元出資;航宇飛揚放棄本次增資的優先認購權。鄧潔茹用作出資的股權已由同致信德(北京)資產評估有限公司出具“同致信德評報字(2014)第 073 號”《資產評估報告書》,經評估,雷電有限 300 萬元股權的評估值為 4,032 萬元。

武漢研究院本次增資完成後的股權結構如下:

| 序號 | 股東名稱/姓名 | 認繳出資額(萬元) | 出資形式 | 持股比例 |

| 1 | 東湖高新 | 4,400 | 貨幣 | 49.15% |

| 2 | 鄧潔茹 | 4,032 | 股權 | 45.04% |

| 序號 | 股東名稱/姓名 | 認繳出資額(萬元) | 出資形式 | 持股比例 |

| 3 | 航宇飛揚 | 520 | 貨幣 | 5.81% |

| 合計 | 8,952 | - | 100.00% | |

本次增資未進行評估,增資價格為 1 元/出資額。考慮到東湖高新系國有上市公司,為進一步明確東湖高新履行的程序,中介結構訪談了東湖高新相關工作人員,其未能確認已經履行的程序並提供對應文件。經中介機構查閱武漢研究院的曆史沿革、財務報表並經訪談鄧潔茹,本次武漢研究院於 2014 年 9 月簽訂《增資擴股協議書》並於 10 月完成增資時,武漢研究院剛於 2014 年 5 月取得營業執照, 2014 年 7 月完成注冊資本實繳,從武漢研究院成立至本次增資時,尚未進行任何投資行為以及經營行為,鄧潔茹和東湖高新均按 1 元/出資額的價格增資符合武漢研究院當時的每股淨資產值。

根據《企業國有資產交易監督管理辦法》的規定,企業增資應當由增資企業按照企業章程和內部管理制度進行決策,形成書面決議。國有控股、國有實際控制企業中國有股東委派的股東代表,應當按照本辦法規定和委派單位的指示發表意見、行使表決權,並將履職情況和結果及時報告委派單位。《企業國有資產評估管理暫行辦法》第六條規定:“企業有下列行為之一的,應當對相關資產進行評估:„„(四)非上市公司國有股東股權比例變動;„„”。《企業國有資產評估管理暫行辦法》第八條規定:“企業發生第六條所列行為的,應當由其產權持有單位委托具有相應資質的資產評估機構進行評估”。

綜上,本次增資前武漢研究院為國有參股企業,就武漢研究院增資而言,僅需按照武漢研究院的《公司章程》履行決策程序即可,無需履行國資審批程序。但東湖高新應當按照《企業國有資產評估管理暫行辦法》的規定委托具有相應資質的資產評估機構對武漢研究院進行評估並履行評估備案程序。該等委托評估責任方系東湖高新, 與鄧潔茹、發行人無關。根據《企業國有資產評估管理暫行辦法》第二十七的規定,應進行資產評估而未評估的,由國有資產監督管理機構通報批評並責令改正,必要時可依法向人民法院提起訴訟,確認其相應的經濟行為無效。2019 年,東湖高新將其持有的 49.15%股權公開掛牌轉讓,轉讓已經湖北省聯合發展投資集團有限公司批準並履行評估程序,且評估結果經湖北省國資委備案,該等轉讓已經生效。根據本所律師通過相關公開渠道檢索並經訪談東湖高新相關工作人員, 湖北省國資委對 2019 年東湖高新轉讓 49.15%股權事宜的股權數量、比例並未提出異議, 截至本補充法律意見書出具日,東湖高新、武漢研究院並未因該事宜受到湖北省國資委的通報批評也未有相關訴訟。自 2014 年增資至本補充法律意見書出具日,東湖高新未評估行為已超過五年且該次增資後東湖高新持有的武漢研究院股權未發生變化,最終於 2019 年合法合規轉讓,本次東湖高新未履行委托評估、評估備案程序而導致被主管國有資產監督管理機構主張無效的可能性較小。

東湖高新因持有武漢研究院的股權比例在本次增資後發生了變化(由49.02%變動為 49.15%,增加 0.13%),未按照《企業國有資產評估管理暫行辦法》的規定對武漢研究院履行評估、備案程序,但本次增資時東湖高新僅系武漢研究院的國有參股股東,且武漢研究院尚非發行人股東,自東湖高新本次增資至 2019年轉讓全部股權而退出武漢研究院,其控股股東湖北省聯合發展投資集團有限公司和實際控制人湖北省國資委一直未發生變化,東湖高新最終對外轉讓持有的武漢研究院股權亦履行了國有資產管理相關程序並得到批複(詳見下文“2.2019年 7 月,鄧潔茹受讓武漢研究院 49.15%股權”);且截至本補充法律意見書出具日,經本所律師核查,本次增資未涉及相關方任何訴訟、仲裁糾紛,未受到任何處罰;鄧潔茹已出具承諾,對未來如發生因違反國有資產管理規定造成國有資產流失或發行人損失的將承擔賠償責任。因此,本次增資時東湖高新未對武漢研究院進行評估事宜不會對本次發行上市構成實質影響,不存在糾紛、潛在糾紛。

2、2019 年 7 月,鄧潔茹受讓武漢研究院 49.15%股權

2019 年 7 月,鄧潔茹通過在武漢光穀聯合產權交易所摘牌的方式受讓東湖高新持有的武漢研究院 49.15%股權。本次轉讓完成後,東湖高新不再持有武漢研究院任何股權。

經本所律師在武漢光穀聯合產權交易所官方網站檢索,東湖高新本次轉讓其持有的武漢研究院 4,400 萬元股權(占注冊資本的 49.15%)已經評估作價並在湖北省國資委備案,且取得其上級主管單位湖北省聯投控股有限公司於 2018 年 6月 11 日出具的《關於轉讓武漢集成電路工業技術研究院有限公司 4400 萬股(49.15%)股權的批複》批準文件。

《企業國有資產交易監督管理辦法》第五條規定:“企業國有資產交易標的應當權屬清晰,不存在法律法規禁止或限制交易的情形。”具備國有資產監督管理職責的東湖高新上級主管單位湖北省聯投控股有限公司批準東湖高新以經湖北省國資委備案的評估價格轉讓其持有的武漢研究院 49.15%股權,證明該等股權權屬清晰。

2019 年 7 月 24 日,武漢光穀聯合產權交易所出具“鄂光穀聯交鑒字[2019]102號”《產權交易鑒證書》,經審核,交易雙方產權轉讓行為符合程序,予以鑒證。本次掛牌起止日期為 2018 年 8 月 27 日至 2019 年 7 月 8 日,標的資產為武漢研究院的 49.15%股權,標的評估結果為 3,431.697235 萬元,交易方式為協議轉讓,成交金額為 5,280.20 萬元,合同簽署日期為 2019 年 7 月 11 日,付款方式為一次性付款。

因此,本次鄧潔茹受讓武漢研究院 49.15%股權履行了國有資產管理相關程序,不存在瑕疵、糾紛、潛在糾紛。

綜上所述,發行人中介機構認為, 2014 年 10 月增資前武漢研究院為國有參股企業,就武漢研究院增資而言,僅需按照其《公司章程》履行決策程序即可,無需履行國資審批程序。雖東湖高新未按照《企業國有資產評估管理暫行辦法》的規定對武漢研究院履行資產評估、備案程序,但:(1)該等責任與鄧潔茹、發行人無關,不涉及鄧潔茹、發行人違反相關的國有資產監督管理的規定;(2)東湖高新該次增資時僅系武漢研究院的國有參股股東,且武漢研究院尚非發行人股東,該次增資不涉及發行人的股權變動;(3)該次增資中,武漢研究院與鄧潔茹同時增資,增資價格均相同,國有股權比例變動較小、未造成東湖高新利益受損;(4)截至本補充法律意見書出具日,該次增資未涉及相關方任何訴訟、仲裁糾紛,未受到任何處罰;(5)鄧潔茹已經出具承諾,對未來如發生因違反國有資產管理規定造成國有資產流失或發行人損失的將承擔賠償責任;(6)東湖高新持有的武漢研究院的股權已於 2019 年 7 月轉讓給鄧潔茹,該次轉讓合法合規,真實有效,因此,前述增資時未履行國資評估、備案事宜不會影響發行人控制權的權屬清晰和穩定,不會對本次發行上市構成實質影響,不存在糾紛、潛在糾紛;2019 年 7 月東湖高新將其持有的武漢研究院 49.15%股權轉讓給鄧潔茹已履行國有資產評估、備案、批準、產權交易所掛牌及交易鑒證等程序,該等股權權屬清晰,且已完成工商變更登記手續,不存在瑕疵,自轉讓完成至本補充法律意見書出具日,不存在糾紛、潛在糾紛。

三、相關分析

發行人曆史沿革中如涉國有資產交易事項,需要嚴格參照12號令來執行。若發行人曆史沿革中涉及交易有瑕疵的,需在客觀事實基礎上如實說明來由,從曆史狀況、交易價格的合理性、相關人員及政府機構的訪談、涉及交易是否涉及訴訟事項等一一來回複。

發表評論 取消回複