版权声明:本文版权归文章作者所有,仅代表作者观点,本文不用于商业用途,仅为学习交流之用,如文中的内容、图片、音频、视频等如有侵权,请及时联系本站站长删除。

本文来源于微信公众号【 商钢明IPO杂谈】

无论是一级市场还是二级市场,估值永远是至关重要的话题,企业的估值模型往往反映了资本市场对企业价值的认知。

传统的估值方法,如市PE、PB、PS、PCF 、DCF 、EV/EBITDA等,适用于不同的场景和不同发展阶段的企业。比如PE法,适用于盈利水平和企业增速都比较稳定的企业,反之企业尚未盈利或盈利不稳定的,就不合适PE法。市净率PB法,比较适合于依赖固定资产产生现金流的企业,对于一些轻资产的服务企业就不合适。企业价值/息税摊销折旧前利润EV/EBITDA法,比较适合收入高速增长,但仍然需要大量投入的企业,但是尚未产生稳定营运净现金流的企业就不合适。传统估值方法还有很多,在此不一一列举。虽然传统估值方法在一定程度上能够反映公司的经营状况,但在面对科技公司这种快速变化、高度创新,且企业有多个产品且处于不同阶段时,以上估值方法往往显得力不从心。因此,有多个产品的科技公司开始采用一种新的估值方法——分布式估值法。

分布式估值即Sum of Parts-SOTP法,当一家企业有多条不同发展阶段的业务条线,那么可以根据不同业务条线的发展阶段采取不同的估值模型,本文以亚马逊为例说明SOTP法。

亚马逊的业务主要是两大块即电商(北美、全球、含广告收入)+ AWS云服务。今年4月份亚马逊AWS还发布了自己的大模型Amazon Bedrock和Amazon Titan。

而亚马逊在15年时,只有电商是主营业务,发展相对比较成熟,已经有成熟稳定的财务模型可以展示给投资者,而AWS云服务尚在投入期,无法产生利润,而且需要持续投入,当时亚马逊AWS的短期策略甚至是通过降价达到市场占有率的上升。这种情况对于一家企业拥有多个核心业务板块来说,每个业务板块之间的商业模式、客户群体、市场销售策略、盈利模式、发展阶段都不尽相同,虽然每个业务板块之间有关联,但是如果用传统的估值方法就会造成类似亚马逊这样的企业市值被抹杀。

大摩在15年亚马逊出具了分析报告,估值分析如下:

从大摩的分析报告将电商业务用2017年0.8倍的毛收入估值,与可比上市公司的0.6倍的17年平均电商毛收入比较,给出了亚马逊这个业务板块价值2287.23亿;而AWS业务在没有盈利的情况下,用17年的16倍 EBITDA 给出估值823亿,两者相加得出亚马逊总价值3111亿,扣除负债,加上在手现金,最终sum of parts股东价值3393.46亿。以上可以看出,用不同估值方法来评价不同板块业务,企业不用再担心市值无法得到合理体现了。

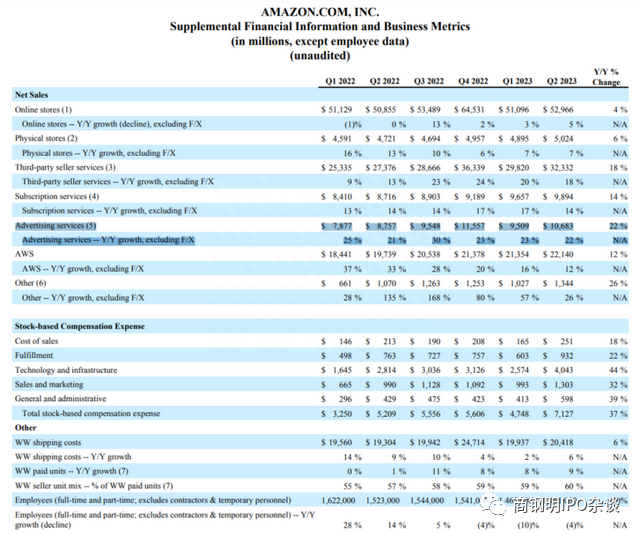

以下图表是亚马逊今年二季度财报,可以看到,亚马逊二季度净销售1343.8亿美元,其中AWS净销售221.4亿美元,线上净销售529.7亿美元,实体店净销售50.2亿美元,北美净销售825.5亿美元,运营收入76.8亿美元。不同业务板块之间销售额不同,盈利不同,增长不同,但资本市场还是给予了较好的估值。

亚马逊在今年四月还推出了自己的大模型,因为时间太短,我们尚未看到其表现,财务模型也无法展现,我相信对于这块全新的业务,会有另外的估值方法来合理评估其价值。这就是一家科技企业对于拥有不同业务板块采取分布式估值的魅力。

当然,很多人会理解为搭建什么样的财务模型、采用什么样的估值方法是那些分析师、专业机构的事情,企业坐等沟通解释即可。这种想法是错误的,无论在一级市场还是二级市场,专业投资人或分析师或财经媒介的精力是有限的,寄希望于他人来发现你的不同板块的价值是低概率的事情。无论在一二级市场,企业要做的是用最合适的模型主动去向投资人、分析师、财经媒介展示你的价值、引导预测你的业绩,管理资本市场对你企业未来成长性的预期。

最后祝大家双节快乐。

发表评论 取消回复