版權聲明:本文版權歸文章作者所有,僅代表作者觀點,本文不用於商業用途,僅為學習交流之用,如文中的內容、圖片、音頻、視頻等如有侵權,請及時聯系本站站長刪除。

本文來源於微信公眾號【德賽法務】

當前資本市場運行模式下,企業並購投資成為市場擴大生產範圍、優化資產結構的重要渠道。隨著時間的推移,越來越多的企業已不只是單純想通過合並方式獲取被合並方的直接分紅,而是自身的無形資產或生產線、項目組投資到對方公司換取股權,一方面獲得分紅收益,另一方面合並方優秀的生產技術對被合並單位投資,可以幫助被合並方企業創造更多收益。

除了企業並購投資方式,部分企業還會采用以物換物的方式進行資產重整,以無形資產換取對方生產線,以固定資產換取對方專利技術。

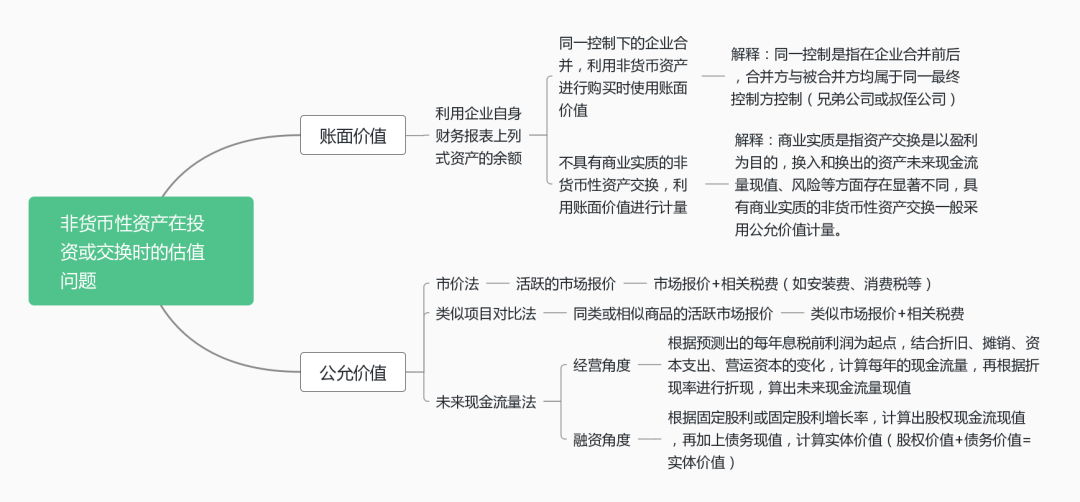

那麼,非貨幣性資產無論在資產交換還是企業合並投資時,該如何評估價值是該經濟活動的核心問題,在資產評估以及財務管理領域,資產估值一般使用兩種方法,一是賬面價值,二是公允價值。

一、賬面價值

賬面價值實際上就是自身財務報表體現的價值。這種價值是扣除了折舊、攤銷、減值後的金額。比如A固定資產購買時100萬,按照會計折舊方法折舊了30萬,則固定資產賬面價值是70萬。在滿足一定條件後,企業合並投資或資產交換時,就是采用該種價值核算。但是這種賬面價值的測算方法在使用範圍上非常局限,僅適用於同一控制下的企業合並以及不具有商業實質的資產交換。(相關專業名詞解釋請見文章最下面的思維導圖)比如以母公司的孫公司全部資產去交換子公司的固定資產,站在母公司的立場只是內部資產轉移,最終的資產總金額在合並賬上不會變動。另外利用臺式電腦換筆記本電腦,這種屬於同類商品,現金流量風險以及計算依據均相似,故不具有商業實質,在賬務處理時也是以固定資產的賬面價值入賬。

二、公允價值

除賬面價值核算的兩種情況外,大部分的非貨幣性出資並購或交換(尤其是換出物資為固定資產、無形資產、投資性房地產、權益類金融工具等)均是按照公允價值進行雙方核算。公允價值包括了市場價值(市價法、類似項目對比法)、以及未來現金流量現值(未來現金流量法)。公允價值的確定中包括了以下三個方法,也稱三個階段:

(一)市價法

市價法是公允價值評估的第一個階段,若該資產存在活躍的市場,則公允價值就是市場價值與相關稅收費用的總和。比較常見的就是企業各項生產設備,資產評估師或會計師會根據當前商品市場價格(包括相關可計入成本的稅費以及安裝等費用),評估出該資產價值。目前該方法是最簡單、最直接、最有效方法。

(二)類似項目對比法

該方法是公允價值評估的第二階段,當區域內沒有該資產活躍的市場,沒辦法獲取市場對價時,若此時有同類產品的市場價值,則可采用同類商品的市場價值做出評估。但因不同品牌、型號、功能的大同小異,所以在對這類商品價值進行評估時往往還要結合其他因素確定,但大致金額與同類市場金額差異不大。

(三)未來現金流量法。

未來現金流量法也稱收益現值法,因為計算複雜,所以也成為在財會類考試中拉開差距的一個題型。它是基於未來現金流量做出的評估方法,前兩種方法比較適合單一資產或零件,無法測算未來單獨帶來的收益的設備。未來現金流量法則相反,對單獨設備不適用,更適合可預測未來收益的單條生產線、單個生產車間或某個項目、某個公司,適合單獨核算的利潤中心。該類方法屬於公允價值估算的最後一個階段,在市價、類似項目市價都無法實現時,評估師將采用此方法,因該方法涉及大量財務計算,且預測性數據較多,一旦某個數據預測出現偏差將影響評估的準確性。這類方法的評估原則是:資產的重估價值=該資產預期各年現金流折成現值之和。但計算方法中可根據企業現有的數據選擇站在經營角度評估或站在融資角度評估。

1、經營角度

收益現值法站在經營角度,是將該項資產在未來的使用期間內每年的現金流量進行折現,所以在計算時我們需要獲取的影響因素較多,比如該資產每年的息稅前利潤、折舊、營運資本、適用的所得稅稅率等財務報表數據,還有折現率,收益未來增長率等預測性的數據。經營角度的計算是認為一個項目的價值是靠未來收益決定的,需要測算項目在一定期間或者永續期間內的投資回報,其計算公式是:

第n年的現金流量現值=預測的第n年息稅前利潤*(1-所得稅稅率)-資本性支出+折舊攤銷+/-營運資本的變化

企業未來現金流量現值=第一年現金流量/(1+折現率)+第二年現金流量/(1+折現率)2+.......+第n年現金流量/(1+折現率)n

若該項目或公司可一直持續經營下去,無使用期限,則該項目或公司的未來現金流量現值=當年現金流量*(1+增長率)/(折現率-增長率)

需要注意的是第一:折舊攤銷、所得稅稅率是根據財務報表中的數據得知;這裡的息稅前利潤是指管理用財務報表息稅前利潤(它和會計報表的息稅前利潤不同,會計息稅前利潤包括了金融資產的公允價值變動、分紅確認的投資收益等,但這裡的息稅前利潤不包含金融工具產生的收益變動)。第二:資本性支出是指購買無形資產、固定資產所支付的價款(已支付,不包括已掛賬但未支付部分)。第三:營運資本的變化,是流動資產減流動負債的差額變化,這個因素在管理用財務報表(非傳統會計報表)中會有體現。第四:測算未來年間的現金流量需要有個可根據過去時間預測出未來現金流的增長百分比。。第五:折現率問題,折現率也可以稱為加權平均資本成本,按照企業會計準則以及相關財務管理辦法,折現率通常分別計算債務資本成本及股權資本成本,債務資本成本可參考長期借款年率等因素,股權資本成本需要明確市場無風險利率、β系數(衡量股價波動的指數)、市場風險溢價(投資者要求的股權投資回報率),計算公式為:

股權資本成本=無風險利率+β*市場風險溢價

根據上述債務資本成本和股權資本成本,我們根據管理用資產負債表中淨負債及所有者權益所占淨經營資產的比例計算得出以下為舉例說明。

舉例說明:一個項目或公司是永續發展下去的,當年息稅前利潤是1000完,折舊200萬,新增廠房設備100萬,本年營運資本比上年增加100萬,該企業預測未來企業現金流永續增長率是3%,債務資本成本為3%,股權資本成本為7%,在淨經營資產中,淨負債占比30%,所有者權益占比70%,企業適用所得稅稅率為25%。

第一步,根據上述條件可以算出該公司的加權平均資本成本結果為:加權平均資本成本=30%*3%+70%*7%=5.8%

第二步,因為是永續增長模式,不需要每年計算折舊、新增資產、營運資本的變化,故直接使用公式。則項目或企業未來現金流量現值=(1000*(1-25%)+200-100-100)/(5.8%-3%)=26785.71萬

2、融資角度

在財務管理角度,若企業滿足預測期間不發售新股,不回購股票,以及企業的股利分配方法以固定股利分配或者固定增長率的股利分配方法,則企業未來現金流量現值與企業實體價值相同,而根據管理用財務報表可知,企業實體價值等於股權價值及債務價值之和。如果交換的非貨幣性資產是一個企業或單獨核算的利潤中心,且未來收益波動較大,無法確定固定收益區間,則可使用股利現金流量為起點,計算企業實體價值。相關計算公式如下:

企業實體價值=股權價值+債務價值

股權價值=每年的股利現金流折現之和

債務現金流量=當前債務價值

固定股利分配下的股權價值:股權價值=第一年股利現金流量/(1+折現率)+第二年股權現金流/(1+折現率)2......+第n年股權現金流/(1+折現率)n=當年股利現金流/折現率

注意:該折現率為股權資本成本,非加權資本成本。股權資本成本可根據經營角度的股權資本成本計算公式進行核算。

固定股利增長率分配下的股權價值:股權價值=當年股利現金流*(1+增長率)/(折現率-增長率)

而債務價值的計算就是采用當前企業的長期借款等長期類債務現值總額。

舉例說明:企業滿足條件利用股利現金流模型計算企業實體價值,企業采用固定增長率的股利分配政策,當年分發股利為2000萬元,未來以3%增長,適用的股權資本成本為7%,企業現有債務價值5000萬。

第一步,有條件可知,當年股利現金流為2000萬,則股權價值=2000*(1+3%)/(7%-3%)=51500萬

第二步,實體價值=51500+5000=56500萬

綜上所述,結合資產評估以及財務管理相關辦法,企業在並購投資、交換轉讓相關非貨幣資產時,資產價值確定大致有兩種方法,分別是賬面價值、公允價值。賬面價值僅適用於同一控制下的企業合並以及不具有商業實質的非貨幣性資產交換。而公允價值法包括了市價法、類似項目對比法以及未來現金流量法,市價法與類似項目對比法的出發點均是相同或相近商品的活躍市場報價,而未來現金流量法則分為站在經營角度以及融資角度兩種方法,前者利用息稅前利潤經過處理後進行估算每年現值;後者利用股利分配模型計算股權與債券價值,進而得到實體價值。

非貨幣性資產的價值評估方法國內與國際方式大致相同,不同的是關於折現率以及息稅前利潤中各要素的計算規則。因涉及每個國家的通貨膨脹率以及政府債券收益率等,導致折現率的評估與其他國家不一致;因《國際會計準則》中固定資產可采用重估價值或公允價值計量,也會出現一項資產不同準則計算結果差距較大。同時,無論在國內還是國外,如何更能準確預測未來年間的現金流增長率或股利增長率也成為處理估值準確的核心問題。

發表評論 取消回複